歯科の医療費控除

インプラントの治療は医療費控除の対象になる?

歯の治療費は、健康保険のきかない自由診療(自費治療)や高価な材料を使用する場合など、治療費がかなりかかる場合があります。

自費治療のインプラントの場合、「医療費控除の対象ですか?」という質問をよく受けますが、審美が目的でない場合は医療費控除の対象となります。

具体的には、セラミック治療(オールセラモック・E-MAX、ジルコニア)、矯正治療、インプラント治療など歯科医師の診療による治療費が対象です。

インプラント治療・セラミック治療は医療費控除の対象です

自費治療のインプラントやセラミックの治療は医療費控除の対象です。

申告すれば費用の一部が還付されます。

所得によって戻ってくる額が異なりますが、10万円を超える医療費がかかった年度は申告することができます。

インプラントもセラミックの治療も医療費控除の制度を活用できます。

噛む機能を改善するための治療であれば控除の対象になります。

歯科ローンでの支払いも対象

インプラント治療の支払いを歯科ローンやクレジットを選択されている方も医療費控除の対象です。

歯科のローンは、患者が支払う治療費を信販会社が立替え、その立替分を患者が分割で信販会社に返済していく仕組みです。したがって治療費全額がその年の医療費控除の対象となります。

注意:控除申請の際は、「ローン契約書」の写しを用意しましょう。ローンの金利や手数料は控除の対象外です。

そのほかの歯科治療の医療費控除について

対象となる歯科治療

- 治療費(保険適用外の費用を含む)

- 定期検診

- 入れ歯、差し歯、銀歯などの作製費用

- 治療としての歯列矯正費用

- 子供の歯列矯正費用

- 親知らずの抜歯費用

対象ではない歯科治療

- 予防目的で受けた歯科検診、クリーニング費用

- 美容目的の歯列矯正費用、ホワイトニング費用、インプラント費用

医療費控除について

医療費控除とは

年間に支払った医療費が一定の金額を超えた場合、税金(所得税・住民税)が軽減されます。生計を一緒にする配偶者、家族の分をまとめて申請することができます。

控除の対象は、医療費、歯科治療費用など病院でかかった費用に加え薬の代金も含まれます。

控除を受けるには、自ら申請する必要があります(会社員の人であっても確定申告が必要)。

- 年間に合計10万円以上の医療費を支払った場合に利用できます

- 生計が同じ家族の医療費や処方された医薬品も含めて対象です

- 会社員の人でも自身で申請が必要(年末調整の対象外、確定申告が必要)

医療費控除の対象について

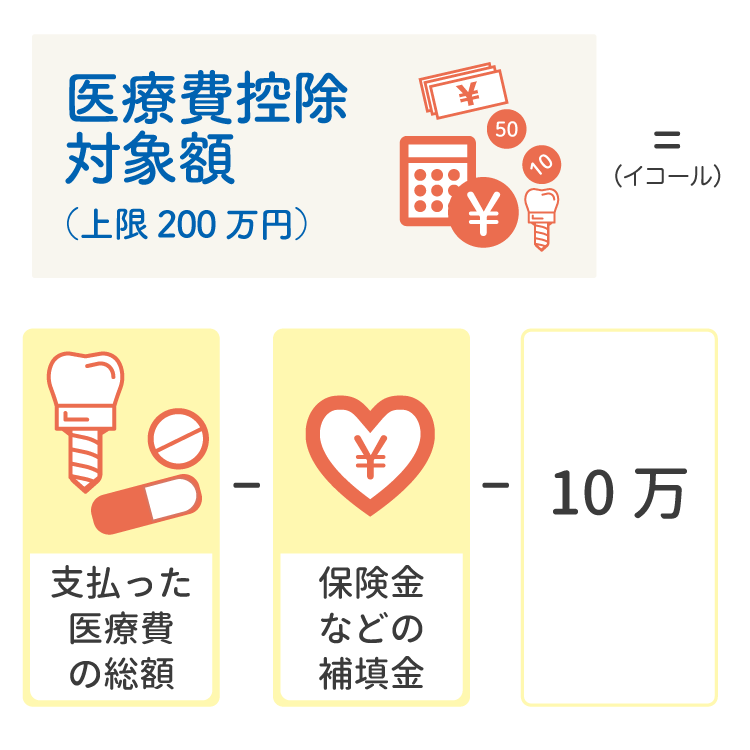

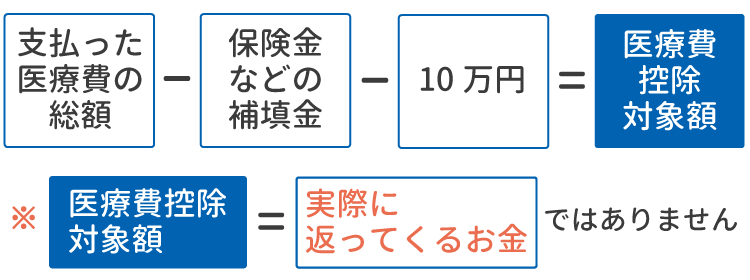

医療費控除の対象となる金額は、支払った医療費から保険金などの補填された金額と10万円を引いた額です。

上限は200万円です。ただし、総所得が200万円以下の場合は、10万円が引かれるのではなく、総所得の5%を引いた額が対象の金額となります。

治療を目的とした費用が、医療費控除の対象となります。主に以下の通りです。

対象となるもの

- 病院での診療費/治療費/入院費

- 医師の処方箋をもとに購入した医薬品の費用

- 治療に必要な松葉杖など、医療器具の購入費用

- 歯の治療費(保険適用外の費用を含む)

- あん摩マッサージ指圧師、はり師、きゅう師による治療のためのリハビリ/マッサージ費用

- 介護保険の対象となる介護費用

その他 - 治療目的で必要なものとして作成された診断書代

- 通院のための公共交通機関の交通費

対象とならないもの

- 人間ドックなど健康診断の費用(病気が発見され治療をした場合は対象になる)

- 美容目的の歯列矯正費用、ホワイトニング費用、インプラント費用

- 予防注射の費用

- 美容整形の治療費用

- 漢方薬やビタミン剤の費用

- マイカー通院のガソリン代や駐車料金

- 里帰り出産のための実家への交通費

- 自分の都合で利用した差額ベッド代金

セルフメディケーション税制とは

対象の市販薬の購入分(自身と配偶者および生計を共にする家族、その他親族を含める)が、年間12,000円を超えた場合、確定申告することで所得控除を受けることができます。

セルフメディケーション税制と通常の医療費控除のどちらか一方だけ、利用できます。

セルフメディケーションの制度は「医療費控除の特例」としてある通り、医療費控除の一部です。

「従来の医療費控除制度」とセルフメディケーション税制(医療費控除の特例)を同時に利用することができないことに注意しましょう。従来の通り、10万円を超えた医療費の所得控除を受けるか、この「セルフメディケーション税制」を受けるのかは、申告者が選択します。全額還付されるわけではありません。

▶詳しくは国税庁「セルフメディケーション税制と通常の医療費控除との選択適用」へ

どれぐらい還付されるの?

医療費控除は、年間の医療費が10万円超えると所得税や住民税が控除される制度です。

10万円超えたら、どれぐらい還付されるのでしょうか?

還付金の目安

年間の医療費の総額が100万円の場合

| 年収が300万円越〜695万円の場合 | 所得税18万円減税 住民税9万円減税 27万円還付 |

| 年収が695万円越〜900万円の場合 | 所得税20,7万円減税 住民税9万円減税 29,7万円還付 |

| 年収が900万円越〜1800万円の場合 | 所得税29,7万円減税 住民税9万円減税 38,7万円還付 |

※ 健康保険や生命保険から支給される保険金・給付金などの補填金は、考慮していません。

還付金の計算方法について

どのくらい返ってくるのか計算してみよう

家族全員分(生計が一緒の家族)の医療費10万円以上の場合、医療費控除の対象です(課税所得が200万円未満の場合は総所得の5%以上が医療費控除の対象)。

基本的に病気の治療などに必要となった費用や薬代が対象で、審美や予防目的など自己都合で発生した費用やマイカーで通院したガソリン代などは対象になりません。

1年間(1/1から12/31まで)の医療費の合計が10万円以上でしたか?

では次のステップ2に進みます。

1年間にかかった「医療費の合計」から、その年度内の「生命保険・損害保険で支払われた保険金」や「出産育児一時金」などの補填金を引いた金額を算出します。

そして「補填金を引いた医療費」から「10万円または総所得金額の5%のどちらか」を引きます。

これが医療費控除対象額になります。

* 課税所得が200万円未満の場合は総所得額の5%、200万円以上の場合は10万円が引かれます。

次の<ステップ3>で実際に還付される金額を計算します。

所得金額によって所得税率は変わります。ご自身の所得税率を確認します。

| 課税所得額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円〜330万円以下 | 10% |

| 330万円〜695万円以下 | 20% |

| 695万円〜900万円以下 | 23% |

| 900万円〜1,800万円以下 | 33% |

| 1,800万円〜4,000万円以下 | 40% |

| 4,000万円超 | 45% |

還付金の計算

上に掲載されている所得税率に応じて、上記で求めた「医療費控除額に所得税率をかけた額」が実際に還付される(返ってくる)金額となります。

実際に還付される金額は、所得額や他の税金控除の併用などで変わってきます。全額還付されるわけではありません。

医療費控除とその他の控除について

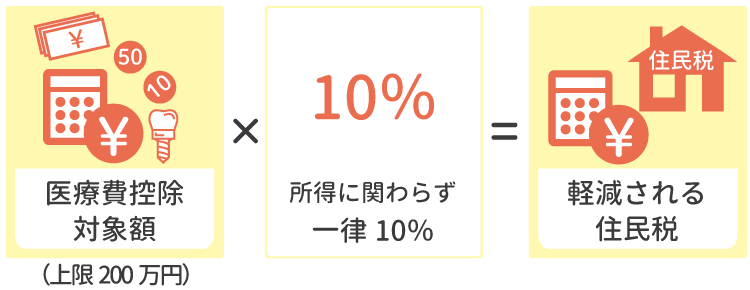

医療費控除で住民税も減税されます

医療費控除を行うと、控除された分の所得額が少なくなります。

住民税は前年の所得に応じて課税されるため、翌年の住民税が減額されます。計算式は以下の通りです。

※ 住民税の場合は、所得に関係なく還付される割合は一律10%です。

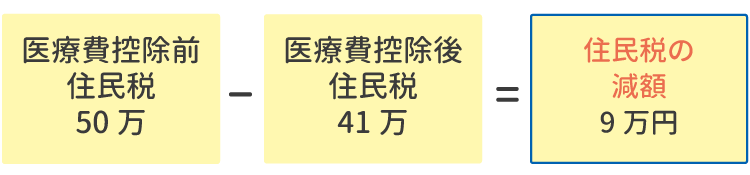

課税所得額500万円 医療費控除額90万円の場合

医療費控除前の住民税

住民税は50万円

500万円×10%=50万円

医療控除費を受けた場合の住民税

住民税は41万円

課税所得額500万円ー90万円=410万円 住民税は 410万円×10%=41万円

住民税の減額

所得が少なくなれば、課税される税金も軽減されます。

住宅ローン控除と医療費控除を同時に申請すると

住宅ローン控除と医療費控除を併用するメリット

住宅ローン控除を受けて所得税が全額還付されている場合でも、医療費控除を申告すると節税になる可能性があります。

住宅ローン控除とは:

納税額からローン控除額が差し引かれます。ローン控除額とは、現在借り入れている住宅ローンの年末残高の1%です。

この控除額は、年収の多少に関わらず一定の控除額であるため、所得が少ないほど控除額の割合が高くなります。

医療費控除とは:

課税される所得額から控除額が差し引かれます。

医療費控除と住宅ローン控除を併用した場合、納税額より直接引かれる住宅ローン控除額の方が、所得に対して占める割合が増える結果になります。併用した方が大きなメリットがあるかどうかは、所得額や世帯の状況によって変わります。

申請する方法

医療費控除の申請は、以前ほど手間がかからなくなっています。

申請時に必要な「医療費控除の明細書」の作成は、健保組合などから送付される「医療費のお知らせ」を添付することで、省略できます。

また当明細書の作成は、2017年度から領収証の添付の必要がありません。

医療を受けた人、日付、病院/薬局、そのほか負担した額の合計額を記入します。

申請期間

- 対象期間

1月1日〜12月31日の1年度単位 - 申告期間

確定申告の期限は3月15日です。

医療費控除は、直近1年だけでなく5年前までさかのぼって申請することができます

(猶予期間は5年間。5年後の12月31日までに申請が必要)。

ポイント!

- 年間の医療費を10万円支払った場合に利用できます

- 生計が同じ家族の医療費や処方された医薬品も対象です

- 通院でかかった交通費も対象です(原則公共の交通機関に限る)

- 家族の中で一番税率が高い人が申請を行うと控除の税率が高くなります

- 確定申告が必要です(会社員でも自身で申告)

- デンタルローンを利用の場合、ローン契約成立の年が対象です

- 5年間、さかのぼって申告できます

郵送やインターネットなどで申請

- 直接税務署に持参

- 税務署に郵送

- インターネットで申請

(e-Tax)

申請書の作成は、国税庁のwebサイト「確定申告書等作成コーナー」で、画面の案内にそって必要事項を入力していくと自動的に税額などが計算されます。

ここで入力した内容をプリントアウトして1.2.の持参や郵送するほか、3.の「e-Tax」を利用してオンラインで送信することもできます。

「e-Tax」を利用する場合は、電子証明書を読み込むためのICカードリーダもしくは、対応しているスマートフォンが必要です。

詳しくは国税庁の「ご利用ガイド」をご覧ください。

申請に必要な書類

医療費控除の申請に必要な書類は以下の通りです。

医療費の明細書には支払先や金額を記入してください。領収証の添付は不要ですが、5年間の保存義務があります。

必要書類

- 確定申告書(国税庁のHPで作成可能)

- 医療費控除の明細書 もしくは 医療費のお知らせ

- 保険金などの補填された金額の確認書類

- 交通費のメモ(公共交通機関のみ申告可)

- 源泉徴収票(原本、給与所得者のみ)

- マイナンバーカード

(マイナンバーカードがない場合:通知カード、身分証明書と住民票) - 銀行口座(申告者名義、還付金の振込口座)

- 印鑑

Q&A

費用が高額になるインプラントですが、医療費控除の仕組みを上手く活用すれば、少しでも負担を軽減することができます。

書類の不備や間違った認識などで受けられる控除を逃してしまうことのないように準備しておきましょう。